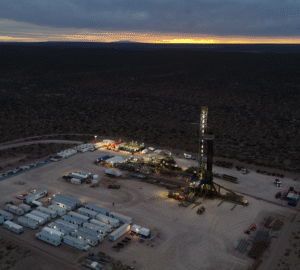

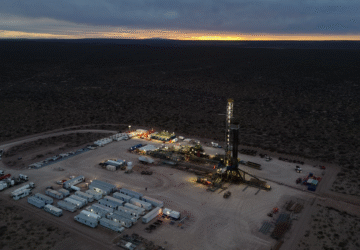

Vaca Muerta busca condiciones para competir en el mercado del GNL

Avanza en el Congreso el tratamiento de la Ley de Promoción del GNL; clave para el megaproyecto de YPF y Petronas.

En los últimos días se activó en el Congreso el tratamiento del proyecto de Ley de Promoción del GNL. La semana pasada se destacó la presencia de la secretaria de Energía de la Nación, Flavia Royon, en el plenario de las comisiones de Energía y Combustibles y de Presupuesto y Hacienda de la Cámara baja.

“El GNL es un desafío que va a generar industrialización”, del gas de Vaca Muerta, dijo Royon, y explicó que “de los proyectos que están en danza, el más grande es el de Petronas e YPF que significa para la Argentina una inversión multimillonaria”. Indicó que esa sola planta licuefactora podría generar exportaciones por hasta 15 mil millones de dólares anuales.

“Se necesita un marco promocional porque son inversiones de capital intensivo, son proyectos de grandes volúmenes de inversiones de márgenes acotados y de largo periodo de recupero”, dijo la secretaria de Energía al justificar la ley que establece un régimen promocional a 30 años.

Según las proyecciones presentadas por la funcionaria nacional, el principal factor que haría competitivo al GNL argentino en el mundo serían los recursos en Vaca Muerta, cuya acelerada curva de aprendizaje, magnitud de recursos, y productividad de los pozos, hacen prever costos más favorables que otras cuencas que ya compiten el el mercado de la licuefacción.

En el resto de los componentes del precio final el GNL, el país corre con desventaja. Se calcula que el fee de licuefacción en Argentina con impuestos rondaría los 5,8 dólares el millón de BTU; contra los 2,5-3 dólares de los Estados Unidos.

Mientras que el flete, que ronda los 1,7 dólares el MMbtu, sería 30 centavo de dólar más caro desde la Argentina, por sus distancias con los principales mercados compradores como Europa y Asia. Un mercado más accesible para el país sería el de Brasil.

El mercado del GNL ha tenido un acelerado crecimiento en los últimos años, y en 2022 atravesó el período más turbulento de la historia, producto de la guerra entre Rusia y Ucrania.

Informe de la IGU

Esta semana la Unión Internacional del Gas (IGU, por sus siglas en inglés) publicó su 14º Informe mundial anual de GNL, la fuente de información pública más completa del mundo sobre desarrollos y tendencias clave del sector.

Indica que el año pasado Europa proporcionó primas de precio más altas que el resto del mundo para atraer cargamentos adicionales de GNL. Estados Unidos fue el principal ganador del conflicto, al venderle 55,2 MT (millones de toneladas), un148 % más en comparación a 2021, a pesar de que Freeport LNG en Texas se desconectó luego de un accidente en junio de 2022.

El viejo continente aumentó un 66% las importaciones de GNL en 2022 (+50,4 MT), para compensar la salida del gas ruso por gasoductos.

“El GNL mantuvo las luces encendidas en Europa el invierno pasado, pero la falta de suministro suficiente en el mercado también llevó a los precios al contado mundiales a niveles récord, y muchos consumidores de todo el mundo tuvieron que elegir combustibles más sucios o, peor aún, cerrar las operaciones. Un futuro mejor, más limpio y más seguro requerirá una mejor planificación a largo plazo del suministro y la demanda de energía para una transición ordenada”, indicó Li Yalan, presidenta de la IGU.

Quiénes dominan el mercado mundial del GNL

En 2022, la capacidad de licuefacción mundial creció un 4,3% hasta un total de 478,4 MTPA, y el 75% del aumento provino de EE.UU., lo que le otorga la mayor capacidad de licuefacción operativa del mundo (88,1 MTPA).

En 2022 también se aprobó una nueva capacidad de regasificación récord, por la crisis de suministro que desató la guerra. Más de 10 mercados europeos, incluidos Alemania, Países Bajos, Finlandia, Francia, Croacia e Italia, han iniciado la construcción de nuevas infraestructuras. Otras cuatro terminales han tomado FID y están en construcción, con una capacidad total de 18,8 MTPA. Alrededor del 70% de la nueva capacidad provendrá de terminales flotantes. China es el mercado de más rápido crecimiento.

Hay 19 países exportadores de los cuales 5 concentran el 75% del total de esos 400 millones de toneladas: Qatar, Australia, EE.UU, Rusia y Malasia.

Las principales empresas productoras son Qatar Energy (91 MTPA), Shell (48 MTPA), Cheniere (44 MTPA), Petronas (33 MTPA) y ExxonMobil (31 MTPA).

El proyecto de YPF con Petronas en Bahía Blanca ingresaría a la petrolera nacional entre las principales potencias productoras de GNL, ya que sumaría una producción de 25 MTPA.

Comentarios