Vaca Muerta impulsa el récord histórico de Argentina: cuáles son las áreas y operadoras detrás de los 865.000 barriles

El ranking de los yacimientos que lideran el volumen y las “nuevas estrellas” que explican el salto de productividad.

Argentina reescribió su historia energética en octubre de 2025. Con una producción total de 865.000 barriles diarios (kbbl/d), el país quebró el techo histórico que se mantenía vigente desde mediados de 1998 (853 kbbl/d). Detrás de este hito no hay un repunte generalizado, sino un cambio estructural traccionado por una única fuerza: Vaca Muerta.

Según el último informe de la consultora Economía & Energía, dirigida por Nicolás Arceo, el shale oil aportó 568 kbbl/d en octubre, lo que representa un salto interanual del 34,8%. Este volumen no solo compensó el declive sostenido de las cuencas convencionales, sino que catapultó la oferta total de crudo un 56% por encima de los niveles registrados hace una década.

A continuación, un desglose del mapa de productividad para entender qué áreas y qué operadoras protagonizan este fenómeno.

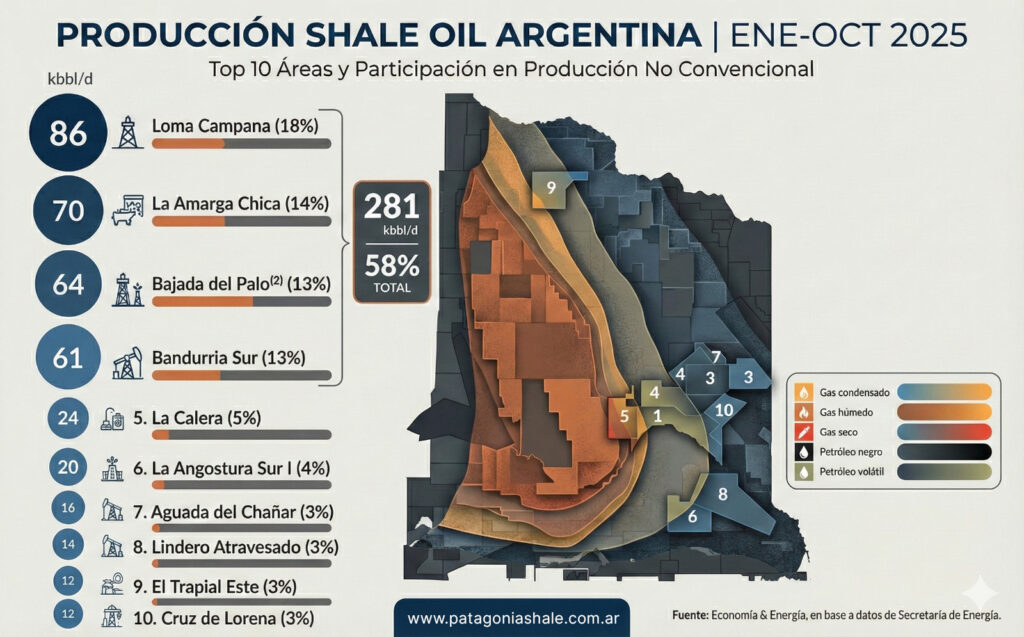

El “Top 10” del petróleo de Vaca Muerta

La actividad en la formación no convencional muestra una fuerte concentración. Apenas cuatro áreas explican el 58% de toda la producción de petróleo de Vaca Muerta.

Según los datos acumulados a octubre de 2025, el ranking de producción por área (en miles de barriles diarios) se configura de la siguiente manera:

-

Loma Campana (YPF/Chevron): 86 kbbl/d (18% del total).

-

La Amarga Chica (YPF/Petronas): 70 kbbl/d (14%).

-

Bajada del Palo (Vista): 64 kbbl/d (13%).

-

Bandurria Sur (YPF/Shell/Equinor): 61 kbbl/d (13%).

-

La Calera (Pluspetrol): 24 kbbl/d (5%).

Completan el listado de las diez principales: La Angostura Sur I, Aguada del Chañar, Lindero Atravesado, El Trapial Este y Cruz de Lorena.

La nueva guardia: las áreas que más crecieron

Si bien los bloques históricos mantienen el volumen base, la novedad del 2025 radica en quiénes explican el crecimiento marginal. El informe de Economía & Energía destaca un desplazamiento en los motores de expansión. Áreas con producción poco significativa el año pasado se convirtieron en las protagonistas del salto productivo actual.

El caso más emblemático es La Angostura Sur I. Este bloque registró el mayor crecimiento interanual de toda la formación, sumando 27,7 kbbl/d adicionales respecto a octubre de 2024.

El podio de las áreas con mayor crecimiento interanual (Oct. 25 vs Oct. 24) lo integran:

-

La Angostura Sur I: +27,7 kbbl/d.

-

La Amarga Chica: +18,3 kbbl/d.

-

Rincón de Aranda: +14,7 kbbl/d.

-

El Trapial Este: +14,7 kbbl/d.

-

Aguada del Chañar: +11,8 kbbl/d.

Este dinamismo evidencia que la frontera de desarrollo de Vaca Muerta continúa en expansión hacia nuevas ventanas productivas.

Operadoras: YPF lidera, Vista acelera

Al analizar la producción por empresa operadora, YPF reafirma su posición dominante al controlar el 46% de la producción total de petróleo del país, con un crecimiento del 11,1% interanual en octubre.

Sin embargo, al observar el desempeño por empresa propietaria (equity), Vista sobresale con una expansión agresiva. La compañía liderada por Miguel Galuccio incrementó su producción un 60,1% interanual, alcanzando los 129 kbbl/d en octubre, impulsada en parte por la adquisición del 50% del área La Amarga Chica.

Gas: récord de producción y el auge del gas asociado

El segmento del gas también celebra sus propias marcas. En julio de 2025, Argentina alcanzó un máximo histórico de 161 millones de metros cúbicos diarios (MMm3/d), superando el pico de 2003. Este volumen permitió que las importaciones se desplomaran: de los 34 MMm3/d que el país compraba en 2013, apenas requirió 3,7 MMm3/d este año.

Un dato técnico relevante que aporta el informe de Economía & Energía es el cambio en la composición de este crecimiento. La producción de shale gas (+8,4% acumulado anual) no crece por las ventanas de gas seco, sino por el empuje del gas asociado a la extracción de petróleo.

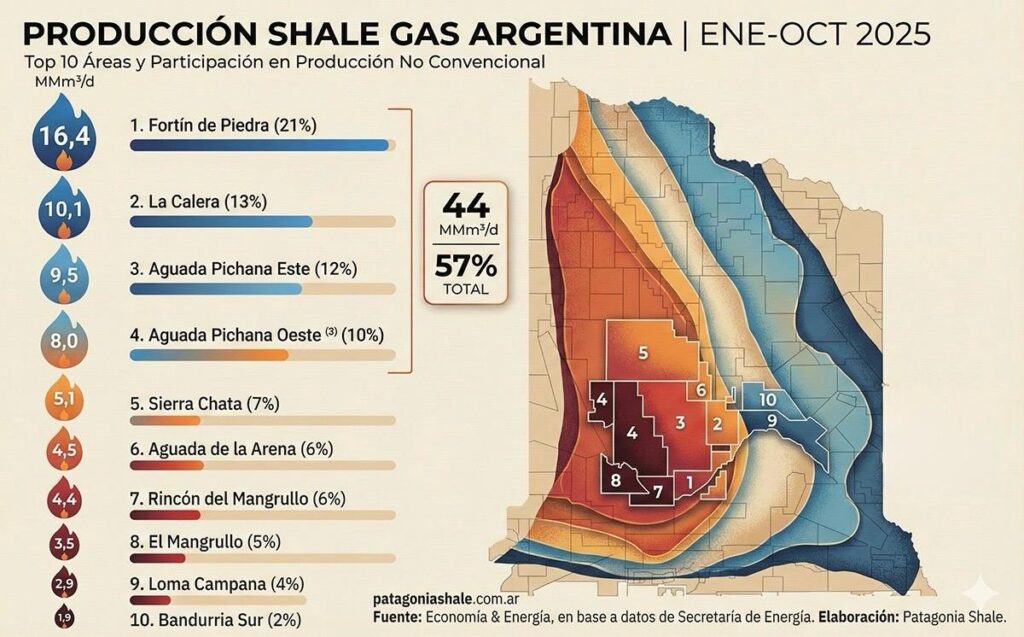

El ranking de áreas productoras de Shale Gas (Ene-Oct 2025) lo lidera Tecpetrol:

-

Fortín de Piedra: 16,4 MMm3/d.

-

La Calera: 10,1 MMm3/d.

-

Aguada Pichana Este: 9,5 MMm3/d.

La Calera (Pluspetrol) fue el bloque que más expandió su producción de gas en el último año (+1,5 MMm3/d), confirmando la tendencia de crecimiento en zonas ricas en líquidos.

Impacto macroeconómico

El boom productivo tiene un correlato directo en las cuentas nacionales. Entre enero y octubre de 2025, el sector energético aportó un superávit comercial de 6.067 millones de dólares. Esta cifra explica el 89% del superávit comercial total de la Argentina en dicho período.

Las exportaciones de energía crecieron un 12,8% en valor, alcanzando los 9.019 millones de dólares. El dato cobra mayor relevancia al considerar el contexto de precios internacionales a la baja: el volumen físico de las exportaciones de crudo saltó un 37,6%, compensando con creces la caída del 13,1% en las cotizaciones internacionales.

De cara a 2026, y aun considerando escenarios ácidos de precios o actividad, la consultora proyecta que la balanza comercial energética mantendrá un robusto superávit, consolidando el cambio estructural de la matriz económica argentina.

Comentarios