El crudo vuela, pero Argentina celebra: el superávit récord que anticipa el sector petrolero

La consultora Economía & Energía proyecta un saldo comercial positivo que superaría los 14.500 millones de dólares en el escenario de mayor tensión de precios.

Las restricciones operativas en el estrecho de Ormuz y el riesgo de expansión del conflicto en Medio Oriente dispararon los precios internacionales del crudo Brent y el gas natural TTF durante marzo. Esta crisis global impacta en la Argentina de una manera radicalmente opuesta al shock que provocó la guerra en Ucrania hace cuatro años atrás. El crecimiento sostenido de la producción de hidrocarburos de Vaca Muerta transformó una posición de vulnerabilidad crítica en una fortaleza frente al contexto externo.

El conflicto europeo de 2022 dejó un déficit comercial energético de 4.386 millones de dólares para el país. Los mayores costos por las compras al exterior de gas natural, GNL y combustibles líquidos sumaron 7.132 millones de dólares adicionales respecto a 2021. Ese mismo año, los subsidios energéticos superaron la barrera de los 12.000 millones de dólares.

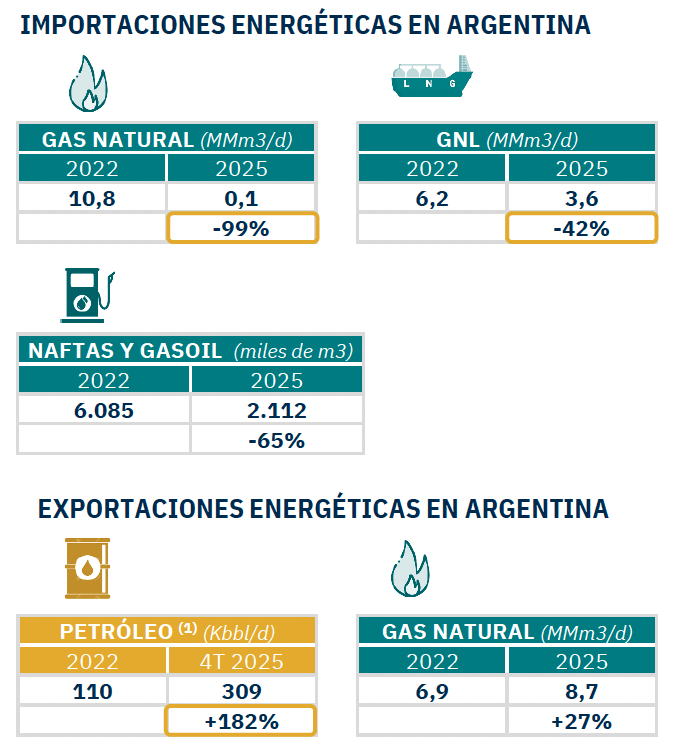

Hoy los números del sector demuestran otra realidad estructural. Las exportaciones de petróleo marcaron un incremento del 182%. Los envíos al exterior pasaron de 110.000 barriles diarios en 2022 a 309.000 barriles en el último trimestre de 2025. Las ventas externas de gas natural también evidenciaron un alza del 27%, al pasar de 6,9 a 8,7 millones de metros cúbicos diarios.

En paralelo, las importaciones sufrieron un desplome generalizado por la expansión del sistema de transporte de gas con obras emblemáticas como el gasoducto Presidente Néstor Kirchner (GPNK), rebautizado como Perito Moreno, y la reversión del gasoducto Norte. Esas inversiones permitieron reemplazar importaciones con producción neuquina. Las compras de gas a Bolivia cayeron a casi cero (0,1 millones de metros cúbicos por día), frente a los 10,8 millones importados en 2022. Los cargamentos de GNL se contrajeron un 42%. La importación conjunta de naftas y gasoil se redujo un 65%.

“Los menores requerimientos de productos importados para abastecer la demanda local, el impacto de la crisis internacional tiene un efecto mucho más acotado que en el pasado sobre los cuadros tarifarios (energía eléctrica y gas natural) y en el nivel de subsidios destinado al sector energético. Sin embargo, seguramente implicará un encarecimiento del precio de los combustibles en surtidor”, señala el último informe de Economía & Energía.

Tres escenarios de superávit para 2026

El documento de la consultora traza tres proyecciones para la balanza energética nacional.

-

En un primer escenario, con un barril de Brent a 80 dólares y el GNL a 14 dólares por millón de BTU, el superávit comercial alcanzaría los 9.681 millones de dólares.

-

Un segundo escenario proyecta el crudo a 100 dólares y el GNL a 17 dólares. Bajo estas variables, el saldo positivo treparía a 12.100 millones de dólares.

-

El escenario de máxima tensión prevé un Brent a 120 dólares y el gas a 21 dólares. Aquí, las exportaciones superarían los 20.000 millones de dólares, y dejarían un saldo favorable récord de 14.522 millones de dólares.

El impacto en las tarifas y los surtidores locales

El mayor volumen de producción local acota el impacto de la crisis global sobre los costos de abastecimiento interno. Incluso en el escenario de precios internacionales más altos, la tarifa eléctrica para los usuarios residenciales de altos ingresos solo experimentaría una suba del 5,1%. El incremento en el gas natural alcanzaría apenas un 3,6%. Los subsidios a la energía subirían un 8% respecto a 2025, y mantendrían una incidencia del 0,6% sobre el Producto Bruto Interno.

El mercado de los combustibles líquidos presenta un desafío más complejo. Los precios en las estaciones de servicio todavía no alcanzan valores que permitan afrontar una paridad de exportación de un crudo cercano a los 100 dólares por barril. Cada aumento del 10% en los surtidores impacta de forma directa con 0,36 puntos porcentuales sobre el Índice de Precios al Consumidor.

Los precios de los combustibles en surtidor se encontraban, en términos constantes, por debajo del promedio de la última década antes del inicio del conflicto bélico en Medio Oriente. La apreciación del tipo de cambio y la disminución que había experimentado el precio del crudo desde mediados de 2024 posibilitó el abaratamiento de los precios de los combustibles a lo largo de los dos últimos años. A su vez, en dicho período el valor del crudo convergió progresivamente a su precio de paridad de exportación.

El sector define por estas semanas los próximos pasos. Las empresas deben decidir si los aumentos continúan hasta alcanzar la paridad internacional o si instrumentan un acuerdo privado para garantizar un desacople transitorio del crudo local.

Comentarios