Midstream: cómo YPF rearma sus hubs en Vaca Muerta para dar el salto exportador

Con un costo de extracción en mínimos históricos, YPF enfoca sus inversiones en destrabar la logística. La hoja de ruta de los nuevos gasoductos, la modernización de plantas y la marcha de los megaproyectos VMOS y Argentina LNG para conquistar el mercado global.

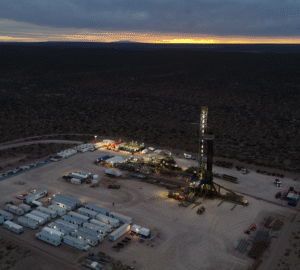

El subsuelo ya no es un misterio; el verdadero desafío ahora se juega en la superficie. Con un costo de extracción (lifting cost) que perforó el piso hasta US$ 4,2 por barril equivalente en el último trimestre de 2025, YPF demostró que sabe cómo hacer rendir la roca madre. La producción de shale saltó un 35% interanual y compensó con creces el declino convencional. Pero en la industria energética, sacar el recurso es apenas la mitad del negocio; la otra mitad es lograr que fluya.

Para evitar que el éxito geológico se convierta en un embotellamiento logístico, la petrolera de bandera puso en marcha una agresiva reconfiguración de su midstream. El foco inmediato ya no está solo en los grandes titulares de exportación, sino en la relojería fina de sus plantas de tratamiento y captación de gas, verdaderos pulmones operativos del bloque.

El reseteo del gas: Loma La Lata y los nuevos Hubs

El mapa de infraestructura de gas de YPF está en plena metamorfosis. El movimiento más inminente ocurre en el corazón histórico de la cuenca: la modernización integral de la planta Loma La Lata. Esta renovación, diseñada para optimizar el tratamiento del gas asociado y expandir la capacidad actual, tiene fecha de corte inminente y estará plenamente operativa durante este primer trimestre de 2026.

Sin embargo, la verdadera novedad estratégica se despliega en los extremos del mapa con los proyectos de captación. En el Hub Sur, el objetivo es potenciar las plantas de tratamiento de Sierra Barrosa. Con la Fase 1 ya liquidada en 2024, la compañía acaba de lanzar la Fase 2 en este arranque de 2025, trazando un horizonte de finalización para 2027.

Hacia el norte, la jugada es de conexión pura. El Hub Norte implica tender un nuevo gasoducto estratégico que unirá los bloques productores Narambuena y Bajo del Toro directamente con el Complejo Industrial El Portón. Los caños ya tienen destino y se espera que el ducto inyecte dinamismo al sistema en el tercer trimestre de 2026.

VMOS: La autopista exclusiva hacia el Atlántico

Si el gas exige capilaridad, el shale oil demanda escala bruta. Aquí es donde entra a jugar el Vaca Muerta Oil Sur (VMOS), la pieza central de la estrategia exportadora. A diferencia de otros tendidos, este oleoducto de 440 kilómetros entre Allen y Punta Colorada nace con un único propósito: la exportación.

La obra, que ya cruzó la barrera del 50% de avance, avanza a contrarreloj. El First Oil está marcado a fuego para enero de 2027. Arrancará inyectando 180.000 barriles diarios (kbbl/d), pero escalará vertiginosamente a 550 kbbl/d ese mismo año, con un diseño modular que permite estirar la capacidad por encima de los 700 kbbl/d si los pozos lo exigen.

No hay lugar para la especulación financiera en este tendido. Al cierre de 2025, los contratos ya aseguraban compromisos de carga por 490 kbbl/d. YPF retiene la posición dominante: controla el 25% del proyecto y garantiza un piso propio de 120 kbbl/d. Este músculo financiero, que también apalancó ampliaciones críticas en Oldelval (Duplicar Norte) y el proyecto Fer GNL de SESA, explica en gran parte el destino del flujo de caja de la compañía durante el último año.

El sueño del GNL toma forma

Yendo a una escala geopolítica, el megaproyecto Argentina LNG dejó de ser un render para convertirse en un contrato. En febrero de 2026, YPF firmó un Acuerdo de Desarrollo Conjunto con ENI y XRG. El objetivo es colosal: alcanzar una capacidad de 12 millones de toneladas anuales (MTPA) mediante dos buques de licuefacción propios (FLNGs). Las inversiones recientes ya están fondeando los estudios iniciales y el diseño de ingeniería (FEED).

Todo este despliegue de “fierros” se sostiene sobre una caja robusta. Pese a que el Brent castigó con una caída del 15% internacional, YPF cerró 2025 con un EBITDA Ajustado de US$ 5.009 millones (+8%) y niveles de refinación récord que no se veían en 15 años (335 kbbl/d de promedio). La ecuación cerró: menos activos maduros, más shale de alta rentabilidad y una logística preparada para inundar el mercado global. Vaca Muerta ya no pide permiso; ahora, construye su propia salida.

Comentarios