El infarto de Ormuz y la “pequeña excursión” de Trump: radiografía del mayor latigazo petrolero de la historia

La resaca de la guerra: pozos secuestrados, buques fantasma y el día que Trump desplomó el precio del crudo. La ventana histórica (y la trampa financiera) para los barriles de Vaca Muerta.

El conflicto bélico en Medio Oriente, que ya transita su décimo día de hostilidades ininterrumpidas entre la coalición de Estados Unidos e Israel contra Irán, acaba de inscribir una página inédita en los registros de los precios globales del petróleo. El lunes, el mercado petrolero experimentó una sesión de volatilidad extrema que reescribió los libros de historia económica y dejó profundas lecciones para el futuro de las exportaciones desde la Cuenca Neuquina.

Ayer lunes fue una jornada de infarto para los algoritmos de Wall Street y las operadoras globales. Al inicio de la sesión, ante los incesantes bombardeos sobre Teherán y las represalias que no mostraban signos de cesar, el pánico por el desabastecimiento empujó los precios al borde de los 120 dólares por barril.

Sin embargo, el mercado sufrió un violento giro bajista tras las declaraciones desde Estados Unidos, desplomándose rápidamente por debajo de los 90 dólares.

Una caída intradía de aproximadamente 30 dólares es una de las variaciones absolutas más grandes registradas en la historia en una sola jornada. Excluyendo la anomalía técnica de abril de 2020 durante la pandemia, este latigazo supera ampliamente el histórico desplome en el inicio de la Guerra del Golfo en 1991 y las violentas correcciones de la crisis financiera de 2008.

La “pequeña excursión” de Trump y el comodín de las sanciones

La responsable directa del desplome de los precios fue la sorpresiva rueda de prensa del presidente de Estados Unidos, Donald Trump, desde su complejo de golf en Doral, Florida. Aunque el mercado esperaba un inminente cese al fuego, la realidad en el terreno es otra.

Trump aclaró que, aunque el conflicto avanza más rápido de lo previsto y terminará “muy pronto”, es poco probable que concluya esta semana.

Fiel a su estilo, el mandatario calificó la guerra como una “pequeña excursión” e indicó: “Podríamos llamarlo un tremendo éxito ahora mismo, o podríamos ir más allá. Y vamos a ir más allá”. Según la inteligencia estadounidense, la cúpula y las capacidades militares de Irán han sido diezmadas y el país se está quedando sin misiles.

Para mitigar el impacto global y argumentando que el crudo subió “menos de lo que pensaba”, Trump anunció que Estados Unidos levantará ciertas sanciones petroleras para garantizar el suministro adecuado. Esta medida pragmática, similar a la exención otorgada a India para comprar crudo ruso la semana pasada, regirá hasta que se restablezca el paso por el Estrecho de Ormuz.

El cráter en la oferta: 20 millones de barriles en el limbo

Para entender por qué los precios llegaron a rozar los 120 dólares, hay que dimensionar el colapso operativo. La gravedad de este conflicto no radica solo en los pozos destruidos, sino en un tapón logístico sin precedentes.

Antes del conflicto, el mundo consumía unos 102 millones de barriles diarios (bpd). Hoy, unos 20 millones de bpd han quedado atrapados en el Golfo Pérsico. Esto representa un 19,6% de la producción mundial total. Prácticamente 1 de cada 5 barriles ha desaparecido del tablero comercial.

El cierre del Estrecho de Ormuz: La merma de tránsito en esta ruta clave es del 100%. Las navieras han desviado o fondeado sus flotas ante la falta de cobertura de las aseguradoras. Por Ormuz fluyen habitualmente unos 21 millones de bpd, equivalentes al 20% del suministro petrolero mundial y al 30% de todo el crudo comercializado por vía marítima.

El GNL Qatarí y la crisis de abastecimiento en Europa

La infraestructura energética bombardeada también dejó un saldo trágico para el gas natural. La salida de Qatar del mercado de Gas Natural Licuado (GNL) es un golpe devastador.

Normalmente, el emirato exporta unos 80 millones de toneladas métricas anuales, lo que lo convierte un líder global indiscutido. Tras prescindir del gas ruso, Europa se hizo dependiente del GNL. Qatar representaba entre el 15% y el 20% de esas importaciones.

Al paralizarse las plantas qataríes al inicio de la temporada de inyección (primavera-verano boreal), Europa pierde a un proveedor central para rellenar sus almacenamientos subterráneos de cara al invierno 2026-2027. La competencia feroz con Asia por los cargamentos de EE. UU. disparará irremediablemente los precios del índice TTF.

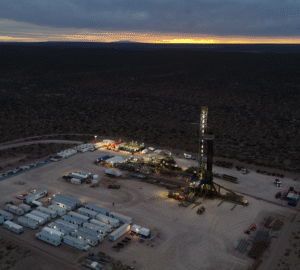

Vaca Muerta y la contracara del boom: el desafío del financiamiento global

Si bien la “prima de seguridad” que ofrece la Cuenca Atlántica posiciona a Vaca Muerta como un activo estratégico vital, esta inestabilidad económica mundial abre serios interrogantes que moderan la euforia exportadora.

La extrema volatilidad de los precios del crudo y la amenaza de un rebrote inflacionario global a causa del shock energético amenazan con endurecer las condiciones de crédito a nivel internacional. Este encarecimiento del dinero impacta de lleno en la siempre frágil macroeconomía argentina, elevando el riesgo país y encareciendo el acceso al capital.

Las operadoras locales necesitan inyecciones masivas de financiamiento externo, no solo para mantener el ritmo de perforación, sino fundamentalmente para la infraestructura crítica indispensable. Vaca Muerta demanda con urgencia miles de millones de dólares para construir y ampliar plantas de tratamiento, nuevas redes de oleoductos y gasoductos troncales.

El caso más paradigmático de esta encrucijada es el megaproyecto Argentina LNG. Esta monumental obra de licuefacción, que actualmente exploran YPF en conjunto con la italiana ENI y la gigante ADNOC (la empresa estatal de Abu Dabi), requiere una arquitectura financiera global.

Paradójicamente, mientras la crisis subraya la urgencia de concretar este proyecto para abastecer a Europa, la participación de capitales emiratíes —provenientes de una región hoy sumida en el conflicto bélico— añade una capa extra de complejidad geopolítica y financiera que la industria local deberá seguir muy de cerca en los próximos meses.

Comentarios